INTRODUCCIÓN

Hoy en dia las empresas necesitan

utilizar un modelo de gestión que facilite al equipo de dirección una

metodología para implantar una gestión excelente en la empresa.Alcanzar la excelencia en la gestión Integral de la organización es un compromiso

asumido por el BCP, por lo que dirige sus esfuerzos a analizar, de manera

continua, información estratégica que le permita identificar sus fortalezas y

aspectos a mejorar. Prueba de esto es que desde el 2002 aplica un modelo de gestión que es la mejora continua como herramienta para evaluar y optimizar su

gestión, permitiéndole tener un panorama global de ésta, sus resultados y hacia

dónde se dirige como organización.Desde su implementación, el BCP se encuentra en un proceso de aprendizaje

organizacional y de mejora continua que busca lograr un equilibrio en la

satisfacción de las necesidades de sus clientes, colaboradores, socios,

proveedores y la comunidad que le rodea.El modelo orienta al BCP a enfocarse en 7 aspectos que son liderazgo, estrategias, clientes y mercado,

información y análisis, personas, procesos y resultados.

CASO DE INVESTIGACIÓN

Alcanzar la excelencia en la

gestión Integral de la organización es un compromiso asumido por el BCP, por lo

que dirige sus esfuerzos a analizar, de manera continua, información

estratégica que le permita identificar sus fortalezas y aspectos a mejorar. Prueba

de esto es que desde el 2002 aplica un modelo de excelencia, basado en el

modelo Malcolm Baldrige como herramienta para evaluar y optimizar su gestión,

permitiéndole tener un panorama global de ésta, sus resultados y hacia dónde se

dirige como organización.

Desde su implementación, el BCP se

encuentra en un proceso de aprendizaje organizacional y de mejora continua que

busca lograr un equilibrio en la satisfacción de las necesidades de sus

clientes, colaboradores, socios, proveedores y la comunidad que le rodea.

Este modelo nace de un conjunto de

mejores prácticas, recopiladas de empresas de clase mundial, que marcan el

camino para cuestionar, a través de criterios definidos, la efectividad de sus

estrategias; orientando a la organización hacia la competitividad y eficiencia

organizacional.

El modelo orienta al BCP

a enfocarse en 7 aspectos, que detallamos en el cuadro superior. El liderazgo

es el impulsor, pues son los líderes quienes definen las estrategias que el

banco seguirá para satisfacer al cliente y mercado, lo que les permite fijar

expectativas de desempeño. Estas estrategias son ejecutadas por los

colaboradores debidamente capacitados y motivados a través de diversos

procesos.

Las decisiones que se

toman en todos los ámbitos mencionados son en base a Información que se analiza

y se consolida. Todo esto nos permite conseguir los Resultados esperados, y no

sólo en el aspecto financiero, sino en cada uno de los criterios del Modelo.

1. ¿Por

qué utiliza el BCP un Modelo de Gestión?

·

Para mantener sus resultados sostenibles.

·

Lograr un enfoque en los aspectos más

importantes para ser más competitivos.

·

Facilitar el alineamiento organizacional.

·

Evaluar objetivamente su gestión integral:

medir los avances.

·

Compararse con empresas de clase nacional y

mundial.

·

Establecer un sistema de mejora continua.

2. ¿Cómo

implementar el modelo de gestión BCP?

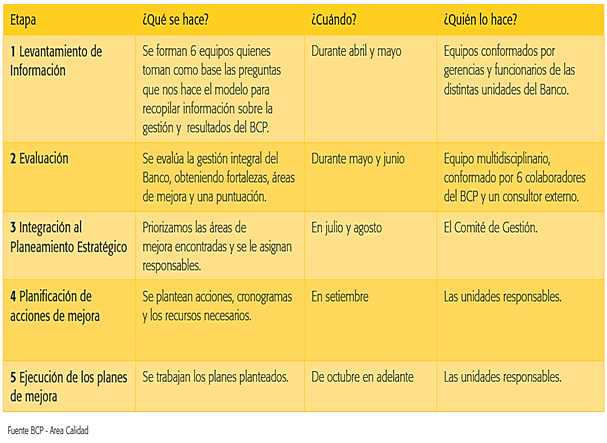

3. Proceso de

Autoevaluación Anual

El BCP, desde el 2002, se autoevalúa

tomando como base el Modelo de Gestión BCP, a través de un proceso sistemático

en el que participan miembros de distintas unidades y niveles de la

organización, quienes recopilan información sobre la gestión que realiza el

Banco. Esta información será evaluada, permitiendo detectar las principales

fortalezas y áreas de mejora a implementar, así como el puntaje que obtiene el

BCP por su gestión, que es el Indicador Corporativo de Calidad.

Este proceso es cíclico, e incluye las

actividades mostradas en el cuadro superior.

ANTECEDENTES

DEL CASO

1. Banco Italiano en Lima

Inició sus actividades el 9 de

abril de 1889,

adoptando una política crediticia inspirada en los principios que habrían de

guiar su comportamiento institucional en el futuro. En 1941, la

familia Romero, propietaria de varias haciendas, adquiere el banco y el 1 de

febrero de 1942, se

acordó sustituir la antigua denominación social, por la de Banco de Crédito del

Perú. En la actualidad, el banco está controlado por la familia Romero, siendo Dionisio Romero Paoletti su

Presidente, mientras que el actual Gerente General es Walter

Bayly Llona.

Así, el Banco Italiano, el banco más

antiguo todavía existente en el país, cerró su eficiente labor después de haber

obtenido los más altos resultados de

la entonces pequeña banca. Con el propósito de conseguir un mayor peso

internacional, el banco decidió instalar sucursales en Nassau (Bahamas) y

en Nueva

York (Estados

Unidos), hecho que lo

convirtió en el único banco peruano presente en dos de las plazas financieras

más importantes del mundo. La expansión de sus actividades creó la necesidad de

una nueva sede para la dirección central. Con ese fin se construyó entre 1989 y 1990 un

edificio de 30,000 m2, aproximadamente, en el distrito de La Molina en Lima.

Luego, con el objetivo de mejorar sus servicios, el banco estableció la Red Nacional de Teleproceso,

que a fines de 1988 conectaba

casi todas las oficinas del país con el computador central de Lima; asimismo,

creó la Cuenta Corriente y Libreta de Ahorro Nacional, e

instaló una extensa red de cajeros automáticos.

2. Actualidad del Banco de Crédito del Perú

En 1994,

el banco adquirió el Banco Popular de Bolivia, hoy Banco de Crédito de Bolivia.

Un año más tarde, con el fin de brindar una atención aún más especializada,

creó Credifondo, una nueva empresa subsidiaria dedicada a la promoción de los

fondos mutuos; al año siguiente estableció Credileasing, empresa dedicada a la

promoción del arrendamiento financiero. Durante el transcurso de la década, la

oficina de representación en Santiago de Chile desarrolló una interesante actividad,

dado el notable incremento de los capitales chilenos invertidos en empresas peruanas. La

recuperación de los jóvenes talentos que emigraron entre 1970 y 1990 al extranjero, fue otro aspecto

importante de esa década. Esos profesionales, sólidamente formados en centros

académicos y empresas importantes de los Estados Unidos y Europa, han contribuido a confirmar la

imagen que siempre tuvo el BCP: un Banco antiguo con espíritu siempre moderno.

En la actualidad, la institución cuenta con 420 oficinas, 876 cajeros automáticos ATM, 1.800

agentes BCP y 14.311 empleados; y bancos corresponsales en todo el

mundo.

3. 125 años: Un Nuevo Logo, una nueva meta

El 9 de abril de 2014, el Banco de

Crédito del Perú cumplió 125 años de existencia habiendo visto pasar 2 guerras

mundiales y decenas de gobiernos.

Las empresas peruanas que cumplen 125

años son escasas, es por eso que remodeló su Sucursal San Isidro, ahora existe

un moderno edificio ubicado en este importante centro financiero, es su primer

edificio inteligente tridimensional con una tecnología que no existe en otros

países de la región.

En la fachada del edificio, ubicado en

la Av. Juan de Arona y la Av. Rivera Navarrete en el distrito

de San Isidro, se ha

colocado una pantalla de 900 metros cuadrados y 25,000 luces LED,

que se activan tocando una pantalla. Se trata de una obra implementada con

tecnología LED que proyecta diferentes motivos

artísticos cambiantes. Este sistema proviene de Inglaterra.

En el día, funciona con una primera

capa de luces, y en la noche se produce una trama tridimensional impactante.

Asimismo, la instalación es enteramente interactiva. Es decir, que a través de

un una pantalla táctil del tamaño de una persona, el público podrá expresarse

libremente haciendo bosquejos en el espacio de creación, que se proyectará en

tiempo real en toda la superficie del edificio de 17 pisos.

Así mismo, deja a un costado su

tradicional logo (inspirado en los símbolos matemáticos: por más), estrenando

uno con un estilo diferente y la nueva meta trazada: ser el Banco más enfocado

en el cliente.

CONCEPTOS

Y TEORIAS

1. Balanced ScoreCard

1.1. Concepto

El BSC es la representación de una

estructura coherente, de la estrategia del negocio a través de objetivos

claramente encadenados entre sí, sujetos al logro de unos compromisos (metas)

determinados y respaldados por un conjunto de iniciativas o proyectos.

En 1992, Kaplan y Norton de Harvard

University revolucionaron la administración de empresas al introducir un

concepto bastante efectivo para alinear la empresa hacia la consecución de las

estrategias del negocio, a través de objetivos e indicadores tangibles. La

principal innovación fue la introducción de mediciones sobre los intangibles

como requisitos indispensables para alcanzar los objetivos financieros.

Puede entenderse al BSC como una herramienta o metodología, lo

importante es que convierte la visión en acción mediante un conjunto coherente

de indicadores agrupados en 4 categorías de negocio.

Según Mario Vogel, "BSC

lo ayuda a balancear, de una forma integrada y estratégica, el progreso actual

y suministra la dirección futura de su empresa, para ayudarle a convertir la

visión en acción por medio de un conjunto coherente de indicadores, agrupados

en 4 diferentes perspectivas, a través de las cuales se puede ver el negocio en

su totalidad."

Las 4 categorías de negocio son:

Financieras, Clientes, Procesos Internos y Formación y Crecimiento. BSC sugiere

que estas perspectivas abarcan todos los procesos necesarios para el correcto

funcionamiento de una empresa y deben ser considerados en la definición de los

indicadores. De acuerdo a las características propias de cada negocio pueden existir

incluso más, pero difícilmente habrá menos de las mencionadas.

El equilibrio entre los indicadores es

lo que da nombre a la metodología, pues se presenta un balance entre los

externos relacionados con accionistas y clientes, y los internos de los procesos,

capacitación, innovación y crecimiento; también existe un equilibrio entre

indicadores de resultados, los cuales ven los esfuerzos (principalmente

económicos) pasados e indicadores que impulsan la acción futura (capacitación,

innovación, aprendizaje, etc.).

El BSC permite tener el control del estado de

salud corporativa y la forma cómo se están encaminando las acciones para

alcanzar la visión. A partir de la visualización y el análisis de los

indicadores balanceados, pueden tomarse acciones preventivas o correctivas que

afecten el desempeño global de la empresa.

Por sus características, el BSC puede implementarse a nivel

corporativo o en unidades de negocio con visión y estrategias de negocios

definidas y que mantengan cierta autonomía funcional.

1.2. Beneficios

El BalancedScorecard induce una serie de resultados que

favorecen la administración de la compañía, pero para lograrlo es necesario

implementar la metodología y la aplicación para monitorear, y analizar los

indicadores obtenidos del análisis. Entre otros podemos considerar las

siguientes ventajas:

- Alineación

de los empleados hacia la visión de la empresa.

- Comunicación

hacia todo el personal de los objetivos y su cumplimiento.

- Redefinición

de la estrategia en base a resultados.

- Traducción

de la visión y estrategias en acción.

- Favorece

en el presente la creación de valor futuro.

- Integración

de información de diversas áreas de negocio.

- Capacidad

de análisis.

- Mejoría

en los indicadores financieros.

- Desarrollo

laboral de los promotores del proyecto.

1.3. Componentes

1.3.1 Cadena de Relaciones de

Causa Efecto: Que expresen el conjunto de hipótesis de

la estrategia a través de objetivos estratégicos y su logro mediante

indicadores de desempeño.

1.3.2 Enlace a los Resultados

Financieros: Los objetivos del negocio y sus respectivos indicadores,

deben reflejar la composición sistémica de la estrategia, a través de cuatro

perspectivas: Financiera, Clientes, Procesos Internos, y Aprendizaje y

Crecimiento. Los resultados deben traducirse finalmente en logros financieros

que conlleven a la maximización del valor creado por el negocio para sus

accionistas.

1.3.3

Balance de Indicadores de

Resultados e Indicadores Guías: Fuera de los indicadores que reflejan el

desempeño final del negocio, se requiere un conjunto de indicadores que

muestren las cosas que se necesita “hacer bien” para cumplir con el objetivo.

Estos miden el progreso de las acciones que acercan o que propician el logro

del objetivo. El propósito es canalizar acciones y esfuerzos orientados

hacia la estrategia del negocio.

1.3.4 Mediciones que Generen e

Impulsen el Cambio: La medición motiva determinados

comportamientos, asociados tanto al logro como a la comunicación de los

resultados organizacionales, de equipo e individuales. De allí que un

componente fundamental es el de definir indicadores que generen los

comportamientos esperados, particularmente aquellos que orienten a la

organización a la adaptabilidad ante un entorno en permanente y acelerado

cambio.

1.3.5 Alineación de Iniciativas o

Proyectos con la Estrategia a través de los Objetivos Estratégicos: Cada proyecto que exista en la empresa

debe relacionarse directamente con el apalancamiento de los logros esperados

para los diversos objetivos expresado a través de sus indicadores.

1.3.6

Consenso del Equipo

Directivo de la Empresa u Organización: El BSC, es el resultado del diálogo

entre los miembros del equipo directivo, para lograr reflejar la estrategia del

negocio, y de un acuerdo sobre cómo medir y respaldar lo que es importante para

el logro de dicha estrategia.

1.4. Perspectivas del Balance ScoreCard

A pesar de que son 4 las perspectivas

que tradicionalmente identifican un BSC, no es

indispensable que estén todas ellas; estas perspectivas son las más comunes y

pueden adaptarse a la gran mayoría de las empresas que no constituyen una

condición indispensable para construir un modelo de negocios.

1.4.1 Perspectiva

financiera.

Históricamente los indicadores

financieros han sido los más utilizados, pues son el reflejo de lo que está

ocurriendo con las inversiones y el valor añadido económico, de hecho, todas

las medidas que forman parte de la relación causa-efecto, culminan en la mejor

actuación financiera.

1.4.2 Perspectiva

del cliente.

Como parte de un modelo de negocios,

se identifica el mercado y el cliente hacia el cual se dirige el servicio o producto.

La perspectiva del cliente es un reflejo del mercado en el cual se está

compitiendo.

Brinda información importante para

generar, adquirir, retener y satisfacer a los clientes, obtener cuota de

mercado, rentabilidad, etc. "La

perspectiva del cliente permite a los directivos de unidades de negocio

articular la estrategia de cliente basada en el mercado, que proporcionará unos

rendimientos financieros futuros de categoría superior." (Kaplan & Norton).

1.4.3 Perspectiva

procesos internos.

Para alcanzar los objetivos de

clientes y financieros es necesario realizar con excelencia ciertos procesos

que dan vida a la empresa. Esos procesos en los que se debe ser excelente son

los que identifican los directivos y ponen especial atención para que se lleven

a cabo de una forma perfecta, y así influyan a conseguir los objetivos de

accionistas y clientes.

1.4.4 Perspectiva de formación y crecimiento.

Es

la perspectiva donde más tiene que ponerse atención, sobre todo si piensan

obtenerse resultados constantes a largo plazo. Aquí se identifica la

infraestructura necesaria para crear valor a largo plazo. Hay que lograr

formación y crecimiento en 3 áreas: personas, sistemas y clima organizacional.

Normalmente son intangibles, pues son identificadores relacionados con

capacitación a personas, software o desarrollos, máquinas e instalaciones,

tecnología y todo lo que hay que potenciar para alcanzar los objetivos de las

perspectivas anteriores.

Cada empresa deberá adecuar las

perspectivas y, sobre todo, la información que cada una de ellas tendrá, pero

la principal importancia recae en que se comuniquen los resultados alcanzados,

no en el número de perspectivas.

1.5. Implantación del BSC: Modelo de las 4 fases

· Fase

1: Concepto

Estratégico: Incluye misión, visión, desafíos, oportunidades, orientación

estratégica, cadena del valor, plan del proyecto.

·

Fase

2: Objetivos,

Vectores y Medidas Estratégicas: Incluye objetivos estratégicos, modelo

causa-efecto preliminar, indicadores estratégicos, vectores estratégicos y

palancas de valor.

· Fase

3: Vectores,

Metas e Iniciativas: Incluye objetivos estratégicos detallados, modelo

causa-efecto con vectores y palancas, indicadores estratégicos, metas por

indicador, iniciativas estratégicas.

· Fase 4: Comunicación, Implantación y Sistematización: Incluye divulgación, automatización, agenda gerencial con BSC, planes de acción para detalles, plan de alineación de iniciativas y objetivos estratégicos, plan de despliegue a toda la empresa.

· Fase 4: Comunicación, Implantación y Sistematización: Incluye divulgación, automatización, agenda gerencial con BSC, planes de acción para detalles, plan de alineación de iniciativas y objetivos estratégicos, plan de despliegue a toda la empresa.

BANCO

DE CRÉDITO DEL PERÚ (BCP) –MODELO DE GESTIÓN BALANCED SCORECARD (BSC)

INFORMACIÓN GENERAL

·

Misión

“Servir

al cliente”

·

Visión

Ser

un banco simple, transaccional, rentable y con personal altamente capacitado y

motivado

·

Valores

ü La

Etica: Somos una institución con integridad, con gente honesta y responsable.

ü El

cliente: Nos debemos a nuestros clientes.

ü Nuestra

gente: Contamos con los mejores profesionales, incentivamos su desarrollo y

potencial emprendedor.

ü Innovación:

Innovamos continuamente para responder a los requerimientos del mercado.

·

Principios

Bcp

ü Dedicación:

Estamos enfocados en mejorar nuestros productos, servicios y procesos para

hacer más simple la actividad bancaria de nuestros clientes.

ü Flexibilidad:

Ofrecemos soluciones prácticas y adecuadas a las necesidades de nuestros

clientes, con la asesoría especializada de nuestros funcionarios.

ü Accesibilidad:

Estamos al alcance de todos nuestros clientes, en todo el país, en cualquier

momento.

Estos

principios son el respaldo de nuestra promesa, lo que nos diferencia de la

competencia y refleja cómo logramos hacerles la vida más fácil a nuestros

clientes.

HERRAMIENTA DE MEJORA CONTINUA Y APRENDIZAJE ORGANIZACIONAL

Como organización líder en el

sistema financiero, y al haber sido reconocido a nivel internacional por su

gestión, el BCP ha asumido el compromiso de apoyar el desarrollo sostenible de

su comunidad y del país, compartiendo su experiencia en la implementación de

este modelo con sus colaboradores, clientes, proveedores y empresas en general,

como valor agregado para su gestión. Este compromiso está enfocado a crear una

Cultura de Gestión del Conocimiento como parte del Modelo de Excelencia BCP.

1. Liderazgo

1.1. Cultura de Liderazgo

El

mundo está cambiando, y las necesidades y exigencias de la gente plantean un

gran reto para nuestro Banco, porque un líder es quien conduce, quien marca la

tendencia, quien puede ver más allá…quien sabe cuándo cambiar. Es un firme

deseo el continuar siendo líderes, y estas nuevas necesidades generan en

nosotros un desafío que nos motiva e impulsa a ir más allá, para seguir

brindándonos a nuestros clientes. Dentro de este marco, el BCP aspira a tener

una cultura organizacional que relacione a sus colaboradores a través de un

estilo directivo horizontal y participativo, centrado en el desarrollo de

personas y que permita el involucramiento de todos de una manera activa.

Tendemos a una comunicación multidireccional, caracterizada por la cordialidad

y calidez, que promueva el trabajo en equipo y el reconocimiento. Nos

esforzamos en mejorar constantemente nuestra calidad de servicio, basada en la

percepción del cliente externo e interno, buscando el equilibrio entre la

orientación al cliente y la orientación al negocio.

De

este modo, construimos un liderazgo que es el evidente resultado de nuestra

capacidad, compromiso y valor, que se traduce en respuestas oportunas y

eficientes, brindando confianza y seguridad a miles de familias y empresas en

el Perú. En conformidad con esta perspectiva es que el Banco crea en el año

2006 el Comité de Cultura, el cual se encuentra conformado por representantes

de la mayor parte de divisiones del BCP, como por ejemplo, la División de

Gestión y Desarrollo Humano, Sistemas y Organización, Mercado de Capitales,

Procesos, Comercial, Banca Corporativa y Empresarial y de las Áreas de

Marketing, Relaciones e Imagen Institucional, entre otras. Dicho comité viene

planteando estrategias y desarrollando acciones con la finalidad de consolidar

nuestra Cultura deseada, basada en 3 pilares:

1.1.1. Estilo de dirección y liderazgo

Implica afianzar la construcción de un estilo directivo

más horizontal y participativo, que implique el desarrollo de los colaboradores

y genere valor a ellos mismos y a la organización. Este pilar se basa también

en promover el trabajo en equipo y brindar el reconocimiento a quienes destacan

por su esfuerzo.

1.1.2. Comunicación

Esta debe ser multidireccional y estar caracterizada por

la cordialidad y calidez en el trato personal a través de los distintos canales

de comunicación, tanto internos como externos, haciéndolos más eficientes y

efectivos.

1.1.3. Identificación

Definimos

lo que es calidad a través de la percepción que tiene tanto el cliente interno

como el cliente externo, buscando así un equilibrio entre la orientación al

cliente, la orientación al negocio y la dedicación a nuestra gente, uno de

nuestros principales valores. Así, trazamos una línea integrada de desarrollo

organizacional, profesional y personal que fortalece el compromiso de todos

nuestros colaboradores.

1.2. Fijación de expectativas y Revisión del desempeño

2. Estrategias

En el proceso de planeamiento

estratégico: Tenemos 4 etapas:

2.1. Etapas

2.1.1 Definición de lineamientos estratégico

·

Se necesitara la misión y visión.

·

Los objetivos estratégicos de largo plazo.

·

Entorno económico

ü Resultados

de periodos anteriores

ü Posición

competitiva en diferentes mercados

ü Estudios

comparativos de mercado

ü Proyecciones

macro económicas y financieras

ü Autoevaluacióndel

Modelo de gestión

ü Percepción

de los Gerentes sobre sus negocios

2.1.2 Definición de planes de acción

·

Mapa estratégico BCP

·

Lineamientos estratégicos

·

Estudios comparativos de

mercado

·

Información de resultados

del negocio

·

Coordinación con proveedores

internos y externos

·

Autoevaluacióndel Modelo de

Gestión BCP

2.1.3 Asignación de presupuesto

·

Objetivos y lineamientos

estratégicos

·

Planes de acción de las

unidades

·

Planes de personal

·

Planes relacionados con

Tecnología de Información

·

Riesgos regulatorios

2.1.4 Comunicación

ü Mapa

estratégico del BCP

ü Indicadores

de desempeño corporativo

ü Presupuesto

del Banco

ü Mapa

estratégico de las unidades

ü Presupuesto

de las unidades

ü Metas

comerciales e indicadores de desempeño individual

Al finalizas las 4 etapas

obtenemos los siguientes mecanismos

·

Presentaciones de la Gerencia General

·

Presentaciones de la Gerencias de División y

jefaturas

· Sistema de Mejora del Desempeño (Boletines

mensuales y trimestrales) Mapa estratégico del BCP.

2.2. Revisión y Seguimiento

·

Revisión trimestral y semestral

·

Indicadores del mapa estratégico(BSC)

corporativo

·

Indicadores del mapa estratégico (BSC) de

cada unidad.

·

Se aplican acciones correctivas ante

cualquier desviación

3. Clientes y Mercado

3.1. Conocimiento y escucha

3.1.1

Medios

externos:

· Investigaciones

de mercado

· Retroalimentación

directa del cliente

3.1.2

Medios

internos:

· Inteligencia

de información

· Retroalimentación

del personal de contacto

3.1.3

Investigaciones

de mercado:

· Estudios

de lealtad

· Estudios

de tracking de productos

· Imagen

y posicionamiento del BCP y competencia

· Multicliente

de imagen y posicionamiento

· Seguimiento

de pautas de a tención y satisfacción en nuestros principales canales.

3.2. Segmentación

Criterios para la

segmentación de Banca Personal

Segmentación de banca

personal

3.3. Interacción

3.3.1 Canales de atención

· Red de oficinas: Es un canal presencial de atención al

público: la cual brindan asesoría, atención de consultas, venta de productos

y/o servicios, atención de reclamos, transacciones monetarias.

· BANCA MOVIL: Puedes realizar

consultas y operaciones desde tu teléfono móvil totalmente gratis enviando

mensajes de texto

· Agente BCP: Un Agente es un punto de

atención BCP en un establecimiento comercial para que puedas realizar tus

operaciones bancarias desde la cercanía de tu barrio. Como puede ser retiros

en efectivo, depósitos, consultas, pago de servicios y transferencias.

· Cajeros automáticos: Los cajeros

automáticos son un canal alternativo para realizar retiros de dinero y otras

operaciones con tu tarjeta de crédito o tu tarjeta de débito Credimás, en todo

el país.

· Banca por teléfono: Servicio 24 Hrs. mediante el cual puedes realizar con

toda comodidad y seguridad consultas y operaciones sobre tus cuentas,

utilizando tu tarjeta de crédito o tu tarjeta de débito Credimas.

· Banca por internet: A

través de Internet puedas hacer el seguimiento a

tus cuentas y realices las operaciones que necesites, desde la comodidad de tu

casa u oficina, de forma rápida y segura con el Creditoken.

3.3.2 Proceso de atención y solución de

reclamos

Presentar

tu reclamo es rápido y sencillo. Solo tienes que llamar al 311-9898 opción

*150. Puedes hacer tu reclamo desde donde estés, las 24 horas del día, los 365

días del año. Si deseas, tienes otras maneras para presentar tu reclamo:

b) Línea

de teléfono gratuita ubicada en nuestras Oficinas.

c) Asesor

de Ventas y Servicio dentro de nuestras Oficinas.

¿Qué pasos tengo que seguir

para presentar un reclamo? Solo debes contactarte con nosotros llamando al

311-9898 opción *150 y tener en cuenta lo siguiente:

1. Brinda

los siguientes datos: tu nombre y apellidos completos, el número de tu DNI y el

motivo de tu reclamo.

2. La

asesora telefónica te indicará el tiempo estimado en el que recibirás la

respuesta a tu reclamo. El tiempo promedio de respuesta es de 12 días útiles.

El plazo legal máximo para dar respuesta a un reclamo es de 30 días calendario.

3. Podrás

elegir recibir tu respuesta por correo electrónico o carta.

4. Una

vez ingresado tu reclamo recibirás un número de solicitud con el que podrás

hacerle seguimiento las 24 horas del día llamando al 311-9898 opción *150.

Recuerda que luego de

ingresar tu reclamo, un equipo especializado analizará tu caso para darte una

respuesta en el menor tiempo posible.

·

Objetivo:

ü Atender

de manera oportuna y eficiente los reclamos de los clientes.

ü Generar

mejoras en la organización, trabajando sobre las causas de los reclamos.

3.4. Evaluación

4. Información y Análisis

4.1. Mediación,

análisis y gestión del conocimiento

4.1.1.

Mediación del desempeño organizacional

Desempeño

corporativo:

ü revisión.

Trimestral indicadores corporativos.

ü Difusión:

Boletín trimestral.

ü Informes

mensuales de unidades de negocios (participación de mercado, resultados,

ejecución presupuestal).

Desempeño

de equipo:

ü Comités

de revisión en cada unidad

ü Informes

mensuales de ejecución presupuestal.

ü Resultados

mensuales UN.

ü Reportes

específicos.

Desempeño

individual:

ü Seguimiento

a indicadores de la planilla.

ü Evaluación

anual (objetivos y competencia).

ü Retroalimentación

por las jefaturas.

5. Personas

5.1. Orientacion a los colaboradores

·

Alta

dirección y división de RRHH: Define las políticas y

auditas los programas.

·

Colaboradores:

Audita y actualiza información.

Seguimiento a resultados

co- responsable de la gestión con jefatura.

·

Gerencia

y jefaturas: Gestión y toma decisiones.

Objetivos:

colaboradores capacitados y motivados.

5.1.1. Compromiso con nuestros colaboradores

Proporcionarles

programas

·

Proceso de selección

·

Programa de capacitación

·

Líneas de carrera sistema de compensación

total

·

Programas de reconocimientos

·

Programas de beneficios

5.1.2. Programa de capacitación

Para

satisfacer las necesidades de formación y capacitación de la organización,

contamos con un Programa de capacitación estructurado que considera:

· Programas

formativos: Dirigidos a todos los puestos de ingreso

masivo y grupal del Banco. Contamos con 212 instructores internos que son los

encargados de transmitir la “forma de hacer las cosas del BCP” y favorecer la

gestión del conocimiento. Estos cursos formativos permiten al nuevo personal

reducir su ciclo de aprendizaje en el puesto e iniciar su carrera en el Banco

con un nivel de productividad significativo, pues homogenizan sus

conocimientos.

·

Programas

de Desarrollo: Dirigidos a desarrollar las competencias

técnicas y funcionales de los puestos de trabajo, asociando el nivel de

responsabilidad y madurez en el puesto con las competencias que se debe

desarrollar. Estos Programas son aplicados a la medida de cada unidad, según sus

características

· Desarrollo

de Habilidades Directivas: Dirigido a los colaboradores con

personal a su cargo

·

Programas de actualización:

Capacitación en productos, servicios, aplicativos y procesos que se crean o

modifican como parte de la dinámica de la organización y el entorno

· Programa

de calidad de servicio: Dirigido a reforzar la importancia de

la Calidad del Servicio en la atención de clientes externos e internos.

1.1.3. Programa de reconocimientos

Objetivos:

· Motivar

la reiteración de conductas positivas.

· Estimular

y reconocer la identificación con los objetivos institucionales.

1.1.4. Beneficios

El BCP, cumpliendo con su labor de

proyección social y mejora continua del clima laboral, otorga beneficios y servicios a

su personal activo y a sus jubilados, los cuales se clasifican en cuatro grupos:

·

Beneficios de salud.

·

Beneficios financieros.

·

Beneficios de servicios.

·

Beneficios recreacionales y eventos.

Los

beneficios de salud buscan prestar servicios de atención para la salud de

nuestros colaboradores y sus familias (cónyuges, hijos y padres). En este

sentido, el Banco pone a disposición de cada uno el Seguro Médico Familiar, en

la búsqueda de una atención más rápida, con mayor cobertura.

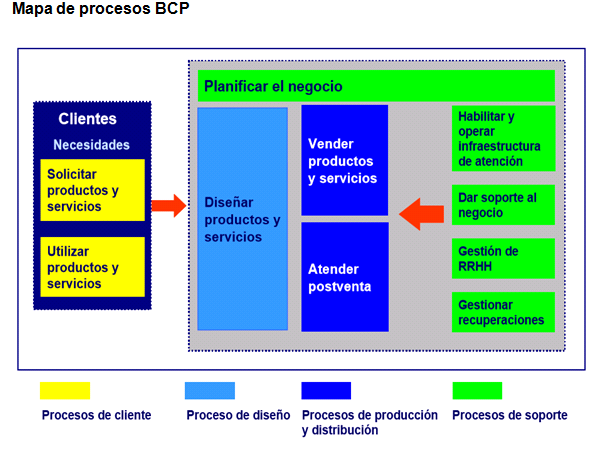

6. Procesos

6.1. Sistema de gestión de procesos

Factores

claves para una eficiente de procesos:

Organizar

los procesos del BCP

·

Mapa de procesos

·

Definición de

procesos claves

6.2. Clasificación de los procesos

Definir responsabilidades y responsables que garanticen que el proceso se

mantenga en constante revisión

·

Definición

del rol del dueño de proceso y sponsor

·

Definición

del Modelo de trabajo(metodología de revisión de procesos)

·

Conformación

de equipos multidiciplinarios que analicen e implementen mejoras factibles.

6.3. Modelo de trabajo del sistema de Gestión de Procesos

6.4. Asignación de lotes

Proveedores Claves·

Mecanismos

de identificación:

Soportan un procesos claveAseguran la continuidad del proceso, su

reemplazo tendría un impacto negativo.· Los

proveedores claves están involucrados en el proceso que soportan, su gestión va

de la mano con la gestión del proceso.· Los

requisitos de desempeño identificados se incorporan en los contratos y existen

controles para su cumplimiento.· Las

oportunidades de mejora detectadas en los procesos claves permiten implementar

mejoras en los procesos de los proveedores.Alineamiento del Proceso de

Planeamiento Estratégico Procesos.

7. Resultados

ANÁLISIS E

LOGROS EN RESULTADOS

Podemos decir que luego de 5

años de evaluar su gestión en base a este modelo, el BCP ha tenido avances

significativos tanto en la efectividad con la que dirige su proceso de

evaluación como por la implementación de diversas mejoras, incrementando año a

año los resultados obtenidos en su Indicador Corporativo de Calidad de Gestión.

Desde su primera evaluación en el 2002 ha crecido en un 46% (al 2006),

observándose grandes avances en la calidad de gestión integral realizada, que

se ve reflejada en sus resultados de desempeño organizacional.

“El análisis realizado en este

proceso es de utilidad para desarrollar un plan de trabajo personal que te

permite mejorardistintos aspectos de tu performance en el trabajo. Siendo una

institución líder en el sistema financiero, tenemos la obligaciónde desarrollar

el principal activo que poseemos “el Recurso Humano”, por lo tanto todas las

herramientas que nos permitangestionar una mejora en nuestro desempeño estarán

siempre muy bien recibidas por todos los buenos líderes del BCP”.

Igualmente, la

implementación de este modelo le ha permitido al BCP ser reconocido por su

calidad de gestión a nivel nacional e internacional, obteniendo el Premio

Nacional a la Calidad en el 2004 y el Premio Iberoamericano a la Calidad en el

2006.

Estos premios no son vistos

como un objetivo en sí, sino como parte del proceso de mejora continua en el

que se encuentra inmerso, que tiene como partícipes claves a los más de 10 mil

colaboradores del BCP, quienes con sus acciones diarias confirman su compromiso

con la organización, y los más de 2 millones de clientes, quienes con su

retroalimentación continua lo ayudan a conocer y satisfacer de mejor manera sus

necesidades.

CONCLUSIONES

El BCP trabaja permanentemente por

asegurar la Calidad de Servicio que se ofrece a sus clientes, tanto internos

como externos. Por esta razón se ha comprometido a satisfacer sus expectativas

a través de su misión: “Servir al Cliente”. Además, de ofrecerles un banco

simple, dedicado, flexible y accesible, para estrechar un vínculo de permanente

confianza y fidelidad.El BCP cuenta con una cultura de calidad

y una estructura de mejora continua para lograr la satisfacción total. Para

lograrlo, realizan estudios para conocer cuáles son tus expectativas y para

medir la satisfacción de su público con el servicio que ofrecemos. De esta

manera, pueden analizar la relación de los clientes con el BCP y así estar más

atentos a sus necesidades.La implementación de un Modelo de

Excelencia no sólo le está sirviendo al BCP como herramienta de mejora y

aprendizaje organizacional sino que, además, la experiencia ganada al

implementarlo les ha permitido compartir con sus clientes algunas mejoras

prácticas, los beneficios que trae el trabajo con un modelo de excelencia y

también el knowhow del proceso de implementación.Dentro de su misión del BCP Esta en

servir comprometiéndose a, atenderlos y ofrecerles soluciones que fortalezcan

los vínculos que nos unen a ellos y que garanticen una relación a largo plazo,

provechosa para ambas partes.

Estudiantes:

Estudiantes:

Curso:

Profesor:

© Cubas Jorge, Kaled Roberto

© Ramírez Gabino, Ana Nataly

© Ramírez Ostos, Angélica Isabel

© Modelo de Gestión Empresarial

© Daniel Amadeo Robles Fabian.

Muy interesante!!

ResponderBorrarMuy interesante!!

ResponderBorrarBuena investigación.

ResponderBorrarEl BCP es un banco confiable y reconocido en el Perú es bueno conocer el cómo es que llegó hasta donde está.

Excelente información compartida del proceso de mejora continua del BCP, de hecho la mejor herramienta de gestión de la Calidad que apuestan las empresas de éxito.

ResponderBorrarUn buen informe. Sería bueno que los pequeños empresarios imiten las buenas prácticas de gestión.

ResponderBorrarInformacion demasiado ordenada, y muy valiosa...20 puntos! =)

ResponderBorrarEsta muy bueno el aporte, Bcp aún como banco le falta muchas cosas por innovar y mejorar, ojala siga en crecimiento sus soluciones.

ResponderBorrarEn el transcurrir de los años el BCP a demostrado que no solamente buscan cumplir con sus obligaciones, sino que asumiendo una actitud actitud pro-activa y responsable generada un impacto en la relación con sus cliente y colabodarores.

ResponderBorrarEs por ello que desde la gestion de sus procesos y sus estudios se han enfocado en atender y ofrecer soluciones tanto a sus clientes como a sus colaboradores, de esa manera han fortalecido sus vínculos entre ellos y por ello que es en la actualidad uno de los bancos mas confiables y reconocidos en el Perú.

Muy buena info...se agradece el aporte :D

ResponderBorrarGracias por sus comentarios, compartan la informacion, es de libre acceso

ResponderBorrarInteresante información, buen aporte.

ResponderBorrarInteresante información, buen aporte.

ResponderBorrarGenial, No sabia sobre el tema... El BCP tiene una mejora continua, ejemplo de trabajo, y desarrollo empresarial, Genial !!!

ResponderBorrarMuy interesante... Manuel vasquez .. Ya que no puede encontrar como registrarme.. ZD

ResponderBorrarExcelente investigación y análisis, el BCP es uno de los bancos mas rentables y confiables, por eso mucha gente a apostado por ello y ahora entiendo en por qué, busca su mejora continua y eso debería seguir toda empresa, Gracias por la información actualizada!

ResponderBorrarInteresante modelo de buenas practicas con sus clientes y colaboradores, esto les permite llegar a diferentes regiones del Perú donde otros bancos aun no llegan.

ResponderBorrarMe quedo con la informacion sobre el balance Scorecard, definitivamente un gran caso del BCP, un motivo mas por que es el mejor banco del Peru...

ResponderBorrarBuen aporte sobre este banco

ResponderBorrarEste comentario ha sido eliminado por el autor.

ResponderBorrarExcelente aporte sobre el BCP, una empresa Peruana, que así como lleva esta buena política financiera, la comparte con sus subsidiarias Mibanco, Financiera Edyficar y el Banco de Crédito de Bolivia; ampliando y haciendo conocido no solo su nombre como entidad sino también sus raíces.

ResponderBorrarintersante!!

ResponderBorrarEsta bien.

ResponderBorrarExcelente aporte, el BCP es un de los banco más conocidos a nivel de latinoamerica, muchas veces facilitando y otras limitando los https://tramitesbancarios10.com/ realizados.

ResponderBorrarEn realidad el BCP es un banco reconocido actualmente, tiene tasas interesantes y una política financiera atractiva, información similar encontré en https://tramitesbancarios10.com/, espero les ayude.

ResponderBorrarSiempre es importante que vayamos comprendiendo temas como el de https://michaelreidpublishing.com/puntos-banorte-actitud-correcta-para-el-dinero/ para así seguir aprendiendo.

ResponderBorrar